Idées reçues sur les tranches d'imposition : 3 minutes pour tout comprendre

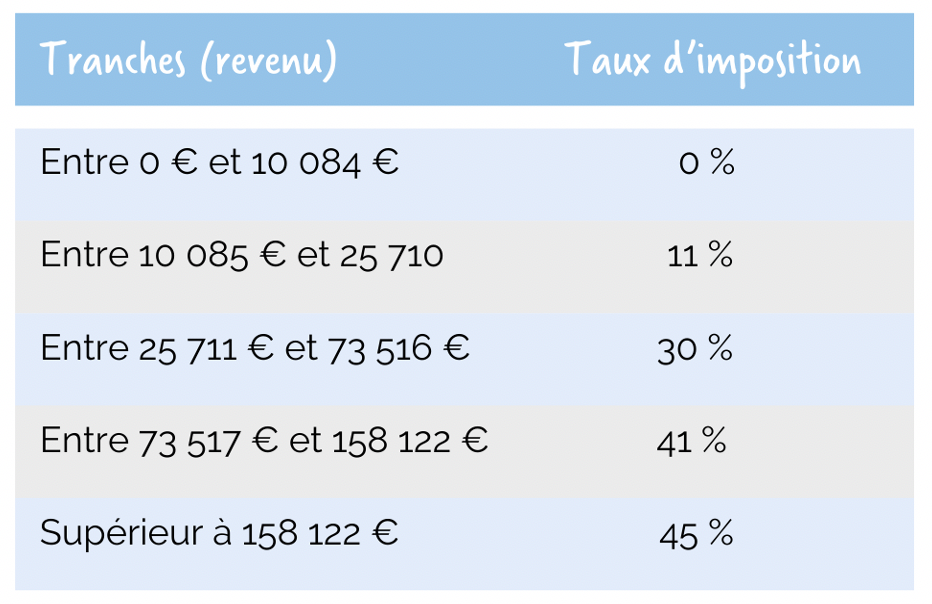

En France, l’administration fiscale prélève les impôts sur le revenu, selon un taux qui est déterminé par des tranches de revenus. C’est-à-dire que le taux d’imposition est progressif. Notre imposition se calcule donc par tranches de revenus avec une augmentation du taux d’imposition en fonction du niveau de revenus que nous percevez. On parle alors de barème. Voici le tableau des taux de 2021 (pour les revenus perçus en 2020 prélevés à la source) :

En 2020, ces tranches sont revues à la hausse par l’administration fiscale pour proposer une baisse de l’impôt sur le revenu pour certains foyers fiscaux. Les taux d’imposition ont également été modifiés cette année, changeant alors le calcul de l’impôt. Faut-il être vigilant à ne pas basculer sur une tranche supérieure ?

En 2020, ces tranches sont revues à la hausse par l’administration fiscale pour proposer une baisse de l’impôt sur le revenu pour certains foyers fiscaux. Les taux d’imposition ont également été modifiés cette année, changeant alors le calcul de l’impôt. Faut-il être vigilant à ne pas basculer sur une tranche supérieure ?

La réponse est NON ! Beaucoup de médecins généralistes ou spécialistes ressentent le besoin de vérifier chaque mois le montant de leur revenu et demandent donc à leur comptable de leur annoncer à quel moment dans l’année ils doivent « arrêter de travailler pour éviter de basculer sur une tranche supérieure », grosse erreur ! Il n’y a pas de zone blanche, tranche magique sur laquelle il faut absolument rester pour payer moins d’impôts. Votre impôt se calcule par palier selon chaque tranche sur lequel votre revenu est concerné. Exemple : si un médecin qui bénéficiait d’un BNC de...

25 000€, et découvre au 31 décembre que son bénéficie est passé sur un montant de 26 000 €, pas de panique. Seul un montant de 289 € (26 000€ - 25 711€) sera imposé sur la base de 30% et non la totalité de son BNC. En détail dans cet exemple son impôt se décompose ainsi :

Total à payer : 1 805.45 € Objectif : surveiller votre imposition en effet mais choisissez avant tout de développer votre activité libérale ! L’optimisation de votre BNC se fait surtout au quotidien dans le traitement de vos charges et cotisations sociale.

Total à payer : 1 805.45 € Objectif : surveiller votre imposition en effet mais choisissez avant tout de développer votre activité libérale ! L’optimisation de votre BNC se fait surtout au quotidien dans le traitement de vos charges et cotisations sociale.

Quels sont les ressources imposables ?

Ce sont les revenus que vous avez perçus tout au long de l'année. Il peut s'agir de votre revenu BNC, bien entendu, mais aussi d'un salaire en plus dans le cadre d’un exercice mixte. Sont inclus également dans ce montant d'une pension alimentaire, d'une pension de retraite ou encore des revenus touchés grâce à des investissements financiers (revenus locatifs par exemple). Réduction d’impôts VS crédit d’impôts

Il est nécessaire de bien différencier les deux avantages fiscaux. La réduction d’impôt vient en déduction de votre imposition. Elle va venir réduire le montant que vous allez devoir payer à l’administration fiscale. Cependant, si vous n’êtes pas imposable, aucun remboursement de la somme de sera effectué. Votre impôt sera donc de 0€. Le crédit d’impôt lui est également déduit de l’impôt calculé. Mais contrairement à la réduction d’impôt...

l’intégralité du montant est appliquée même si votre imposition est de 0€. Si le crédit d'impôt est supérieur au montant de l’impôt, le surplus (ou la totalité si vous n’êtes pas imposable) donne lieu à remboursement. Bon à savoir : le crédit d’impôt est appliqué en premier par rapport à la réduction d’impôt si vous bénéficiez des deux. La Contribution à l'Audiovisuel Public (CAP)

Appelée communément "la redevance TV", la Contribution à l'Audiovisuel Public (CAP) est supprimée comme pour la taxe d'habitation. Ainsi, peuvent bénéficier d'une exonération automatique de cette contribution : - Les personnes ne disposant pas de téléviseur -Les contribuables ayant un RFR nul. Le petit plus Comptasanté : Si vous ne possédez pas de téléviseur, n’oubliez pas de décocher la case redevance télé !

Articles associés

La sélection de la rédaction